Opinie profesorskie

Nasze sukcesy zawdzięczamy specjalizacji i zaangażowaniu w prowadzone sprawy. Jednak argumenty naszych prawników „antyfrankowych” zyskały siłę także dzięki pisemnym opiniom międzynarodowej klasy specjalistów od prawa cywilnego – prof. Fryderyka Zolla i prof. Wojciecha Popiołka.

W wielu procesach banki broniły się, przedstawiając pisemne opinie różnych „autorytetów”, które jawnie wspierały stanowisko banków. Niejednokrotnie poziom tych „ekspertyz” mógł budzić zażenowanie, ale istotnie podpisywały się pod nimi różne postacie świata ekonomii i prawa.

Dlatego już w 2017 roku postanowiliśmy zwrócić się z prośbą do uznanych, rzeczywistych i niekwestionowanych autorytetów o opinie prawne w wybranych, ale kluczowych kwestiach dotyczących naszej pracy. Chcieliśmy mieć pewność, że nasza argumentacja jest w tych kwestiach bez wyjątku prawidłowa i zgodna z metodologią rozpoznawania spraw konsumenckich. Dzięki tej inicjatywie powstały niezależne, obiektywne i autentycznie eksperckie opinie prawne, które dały nam przysłowiowego „wiatru w żagle”.

Opinia prawna prof. Fryderyka Zolla, koncentruje się na odpowiedzi na pytanie, czy sąd może – zwłaszcza w świetle prawa unijnego – dokonać „naprawienia” klauzuli „frankowej”, zamieszczonej przez bank w umowie (np. poprzez wstawienie do umowy jakiegoś nowego rozwiązania, innego kursu itp.).

Opinia wskazuje, że taka możliwość w odniesieniu do typowej klauzuli indeksacyjnej nie istnieje. Autor przedstawia szereg argumentów wykluczających istnienie tzw. przepisów dyspozytywnych, omawia generalny zakaz tzw. redukcji utrzymującej skuteczność oraz problematykę braku transparentności klauzuli indeksacyjnej.

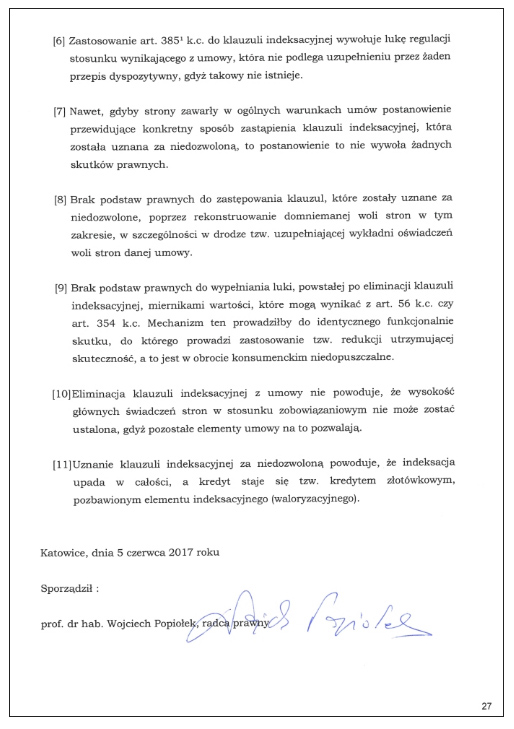

W opinii tej stwierdzono między innymi:

„Oznacza to, że nie jest dopuszczalne przez sąd takie zmodyfikowanie treści klauzuli uznanej za sprzeczną z kryteriami art. 3 ust. 1 dyrektywy, tj. przepisu który do polskiego porządku prawnego został implementowany w art. 3851 § 1 k.c., aby ukształtować ją ostatecznie jako klauzulę dopuszczalną. Sąd nie może zatem modelować klauzuli, pozbawiając ją cech niedopuszczalnych, dążąc jednak do zachowania jej istoty.”

Stanowisko prof. Fryderyka Zolla potwierdza prawidłowość naszych twierdzeń, które formułujemy w pozwach składanych w Państwa sprawach. Potwierdza także prawidłowość skutków, jakie wywodzimy z faktu zamieszczenia w Państwa umowach nielegalnych postanowień.

Sąd Najwyższy ostatecznie potwierdził stanowisko prof. Fryderyka Zolla w dwóch swoich wyrokach, wydanych krótko po sobie, w kwietniu i maju 2019 r.

Prof. Fryderyk Zoll jest uznanym autorytetem prawnym w tematyce klauzul abuzywnych i prawa bankowego (m.in. stopień doktora nauk prawnych otrzymał w 1997 na podstawie rozprawy „Kontrola ogólnych warunków umów i innych klauzul narzuconych na tle prawnoporównawczym”). Jest także autorem m.in. Komentarza do prawa bankowego, znanego wszystkim prawnikom bankowym (2005 r.). W latach 2011-2015 był członkiem Komisji Kodyfikacyjnej ds. reformy prawa cywilnego.

Więcej informacji o autorze znajdą Państwo np. w serwisie Wikipedia lub w portalu YouTube a także na stronie Biblioteki Narodowej (ponad 100 pozycji).

Żadna inna kancelaria w Polsce nie może poszczycić się możliwością zaprezentowania w procesach sądowych argumentów prof. Fryderyka Zolla, które zawarł on w swoich opiniach w przedmiocie kredytów pseudofrankowych.

Z kolei opinia prawna prof. Wojciecha Popiołka, sporządzona na prośbę naszej Kancelarii obejmuje analizę skutków prawnych stwierdzenia abuzywności postanowień umownych „o indeksacji”. Jest to obszerny materiał, w którym ocenie poddano zbliżone kwestie jak w opinii prof. Fryderyka Zolla, jednakże z większym naciskiem na możliwość utrzymania w mocy umowy o kredyt złotowy, z której wyeliminowano klauzulę indeksacyjną.

Opinia pana Profesora potwierdza, że nie jest możliwe zastępowanie klauzuli indeksacyjnej innymi rozwiązaniami – nie można jej w szczególności naprawiać ani nadawać umowie kredytu jakiejś innej „frankowej” treści. Opinia obejmuje analizę przepisów dyspozytywnych (wyklucza ich istnienie w Polsce), możliwość odtwarzania domniemanej woli stron, możliwość powoływania się na tzw. klauzule salwatoryjne itp.

Opinia jednoznacznie przesądza, że umowa o kredyt złotowy może funkcjonować ze stawką LIBOR, co ostatecznie w pierwszej połowie 2019 roku jednoznacznie stwierdził także Sąd Najwyższy.

Stanowisko prof. Wojciecha Popiołka potwierdza prawidłowość zarzutów, które formułujemy w pozwach w Państwa sprawach. Potwierdza także prawidłowość skutków, jakie wywodzimy z zamieszczenia w Państwa umowach nielegalnych postanowień.

Prof. Wojciech Popiołek jest uznanym autorytetem prawnym w tematyce prawa cywilnego i prawa prywatnego międzynarodowego. Więcej informacji o autorze znajdą Państwo tutaj, a także tutaj.

Oto niewielki fragment wniosków tej opinii prawnej:

Żadna inna kancelaria w Polsce nie może poszczycić się możliwością zaprezentowania w procesach sądowych poglądów prof. Wojciecha Popiołka w przedmiocie kredytów pseudofrankowych.

Kancelaria jest także w posiadaniu najnowszych opinii prawnych prof. Fryderyka Zolla oraz prof. Wojciecha Popiołka w sprawie skutków nieważności umów kredytów „pseudofrankowych”. Nieważność (obok „odfrankowienia”) zyskała na popularności w sądach po wyroku Trybunału Sprawiedliwości Unii Europejskiej, wydanym w sprawie polskich kredytobiorców w dniu 3 października 2019 r.

W efekcie tego wyroku banki silniej niż dotychczas zaangażowały się w obronę swoich interesów na wypadek, gdyby sąd w danej sprawie stwierdził, że umowa jest nieważna. Jest to dla nich niewątpliwie nowe, poważne zagrożenie.

Odpowiedzią na bardzo liczne argumenty prawne podnoszone przez banki są m.in. wspomniane opinie prawne, uzyskane przez naszą Kancelarię w połowie 2020 r. Wedle naszej najlepszej wiedzy są to absolutnie unikatowe materiały, zarówno w skali całego kraju jak i w skali całego rynku usług prawniczych związanych ze sprawami kredytów pseudofrankowych.

W Polsce orzeka 10.000 sędziów, a każdy z nich ma prawo do samodzielnej interpretacji przepisów (czasami słyszy się, że jakiś kredytobiorca przegrywa sprawę, gdyż dany sędzia nie zgadza się z argumentami kredytobiorcy). Prezentowane przez nas opinie mają na celu zastosowanie przez sędziego poprawnej interpretacji przepisów, zgodnej z obowiązującymi normami europejskimi.