Na czym polega niebezpieczeństwo kredytu „frankowego"

Kredyty „frankowe” to "toksyczny produkt" inżynierii finansowej, naruszający zasady fundamentalnej uczciwości. Dla konsumentów najgorszą cechą tych umów jest wzrost zadłużenia mimo regularnych spłat. Konstrukcja umów „frankowych” dopuszcza nawet wariant, w którym zadłużenie rośnie w nieskończoność. Ostatnie dziesięć lat udowodniło, że wzrost zadłużenia jest nie tylko możliwy, ale wręcz pewny. Kancelaria przeanalizowała wiele tysięcy umów zawierających w sobie “element CHF”. Niestety - nie znaleźliśmy ani jednej umowy, która chroniłaby konsumenta przed wzrostem zadłużenia. Ani jednej.

Banki były świadome spodziewanego wzrostu kursu CHF oraz wzrostu zadłużenia klientów. Już w październiku 2005 r. (!) Główny Inspektor Nadzoru Bankowego przestrzegał kierownictwo banków przed ryzykiem związanym z kredytami walutowymi. Na ryzyko związane z zaangażowaniem banków w kredyty "frankowe" zwracały tym bankom uwagę również międzynarodowe instytucje, takie jak Europejski Bank Centralny, Międzynarodowy Fundusz Walutowy, agencje ratingowe Standard&Poor's oraz Fitch Ratings. Więcej o stanowisku GINB z 2005 r. można poczytać na stronie NBP.

Co ciekawe, do umów "frankowych" banki „doklejały” różne kosztowne “ubezpieczenia”: ubezpieczenie od wzrostu wysokości stawki LIBOR, ubezpieczenie od spadku wartości nieruchomości, od pożaru, od utraty pracy, od śmierci itp. Ale - dziwnym trafem - banki nigdy nie zaoferowały ubezpieczenia chroniącego konsumentów przed wzrostem wartości CHF. I to mimo że banki miały świadomość oczekiwanego wzrostu kursu (vide stanowisko Głównego Inspektora z 2005 r.). A nadto, nie oferowały takiego ubezpieczenia mimo faktu, że banki same zabezpieczały się przed wzrostem kursu CHF (stosowały tzw. hedge).

W umowach nie ma żadnego limitu w zakresie odpowiedzialności konsumenta. Jeśli CHF zdrożałby znów do 6 złotych albo np. do 8 złotych w czasie kolejnego kryzysu albo zwykłej dekoniunktury, to konsekwencje tego ponosi wyłącznie konsument. W praktyce oznacza to trwający całe dekady drenaż majątku kredytobiorcy, a nawet podporządkowanie całego życia zawodowego spłacie zobowiązań o absurdalnej wysokości – bo tak postanowił bank.

Na skutek nieuczciwej konstrukcji umowy z „elementem waluty obcej” praktycznie w każdym przypadku występują:

- zawyżenie salda kredytu (długu);

- zawyżenie podstawy, od której pobierane są odsetki, a więc i zawyżenie samych odsetek;

- zawyżenie miesięcznych rat.

Sądy już wielokrotnie potwierdziły, że umowy „frankowe” są sprzeczne z prawem. Zdecydowana większość prawomocnych wyroków jest dla banków niekorzystna.

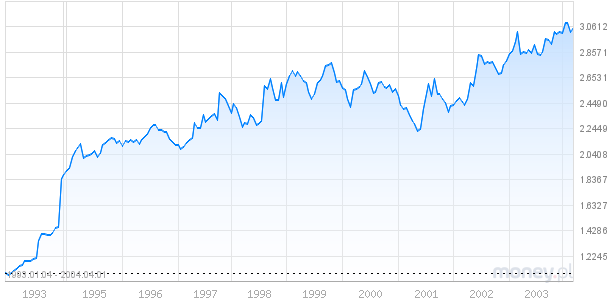

Jak zachowywał się frank szwajcarski w ostatnich dekadach?

W latach 1993 – 2004 frank szwajcarski zdrożał z 1,06 złotego do 3,12 złotego, a więc kilkukrotnie. Nie sposób przyjąć, że w 2004 r. banki tego wzrostu “nie zauważyły”. Doświadczenie życiowe każe przyjąć, że menedżerowie w bankach spodziewali się analogicznych wzrostów w dalszej przyszłości.

źródło: portal money.pl https://www.money.pl/u/data_window/?refresh=on&smb=CHF

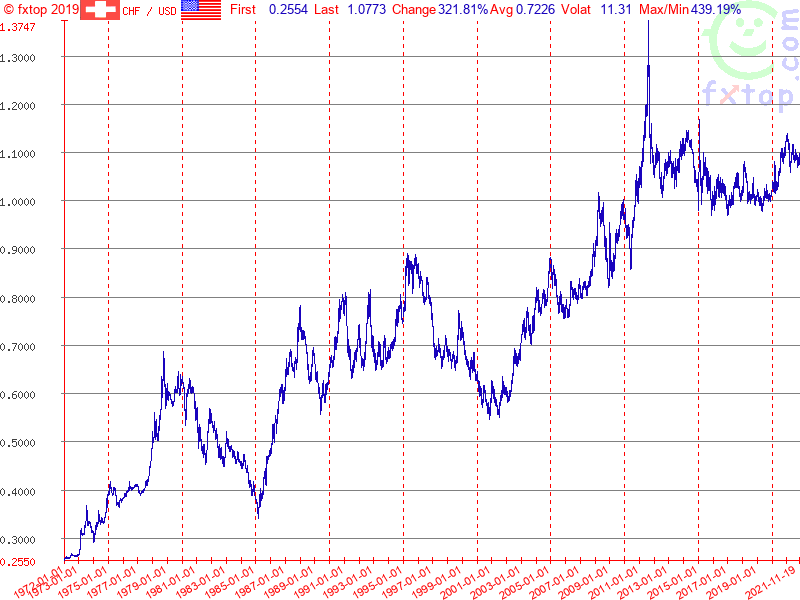

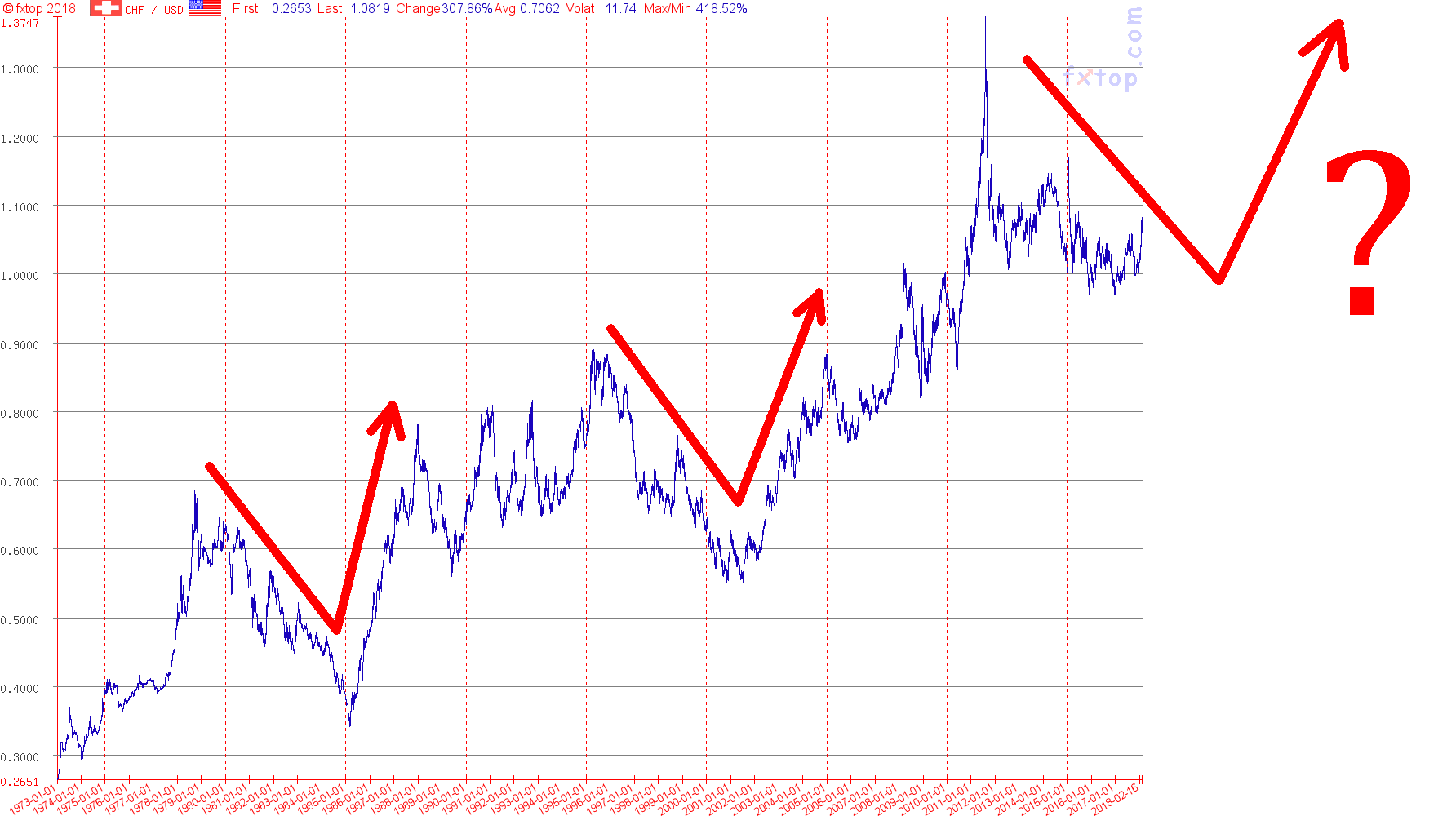

Frank od wielu lat konsekwentnie umacnia się nie tylko wobec naszej peryferyjnej waluty (w światowym systemie finansowym złoty polski jest pomijalny), ale i wobec najsilniejszych walut świata. W latach 1972 – 2015 frank szwajcarski zdrożał względem amerykańskiej waluty (USD) o 360% (w 1972 roku za 1 CHF trzeba było zapłacić 25 centów, a w 2015 r. za tego samego jednego franka płacono już 1,16 dolara).

źródło: http://fxtop.com/

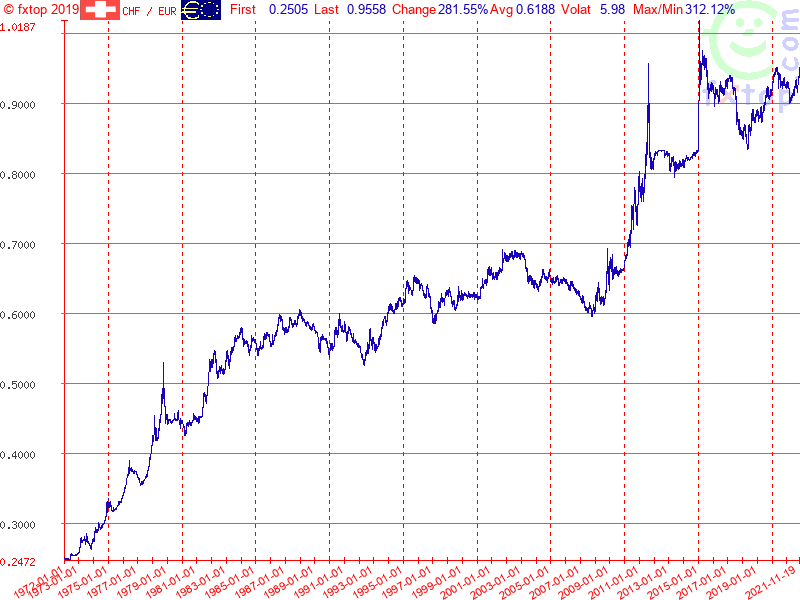

W tym samym okresie (do 2015 roku) CHF względem € (EUR) zdrożał aż o 300%.

źródło: http://fxtop.com/

Na podstawie obserwacji przeszłości dostrzegamy prawidłowość. CHF jest (i za naszego życia raczej pozostanie) walutą pożądaną przez inwestorów. Franka zawsze się kupuje, gdy coś niekorzystnego dzieje się w światowej gospodarce. W czasie kryzysów ekonomicznych inwestorzy wyzbywają się walut mniej stabilnych (do których zalicza się np. polski złoty czy węgierski forint), a zwiększają popyt na franka szwajcarskiego powodując wzrost wartości tej waluty (CHF). Z tego względu przy każdym wahnięciu światowej gospodarki, przepaść pomiędzy frankiem szwajcarskim a polskim złotym będzie się pogłębiać (na niekorzyść polskiej waluty i na niekorzyść osób tkwiących w kredytach "pseudofrankowych").

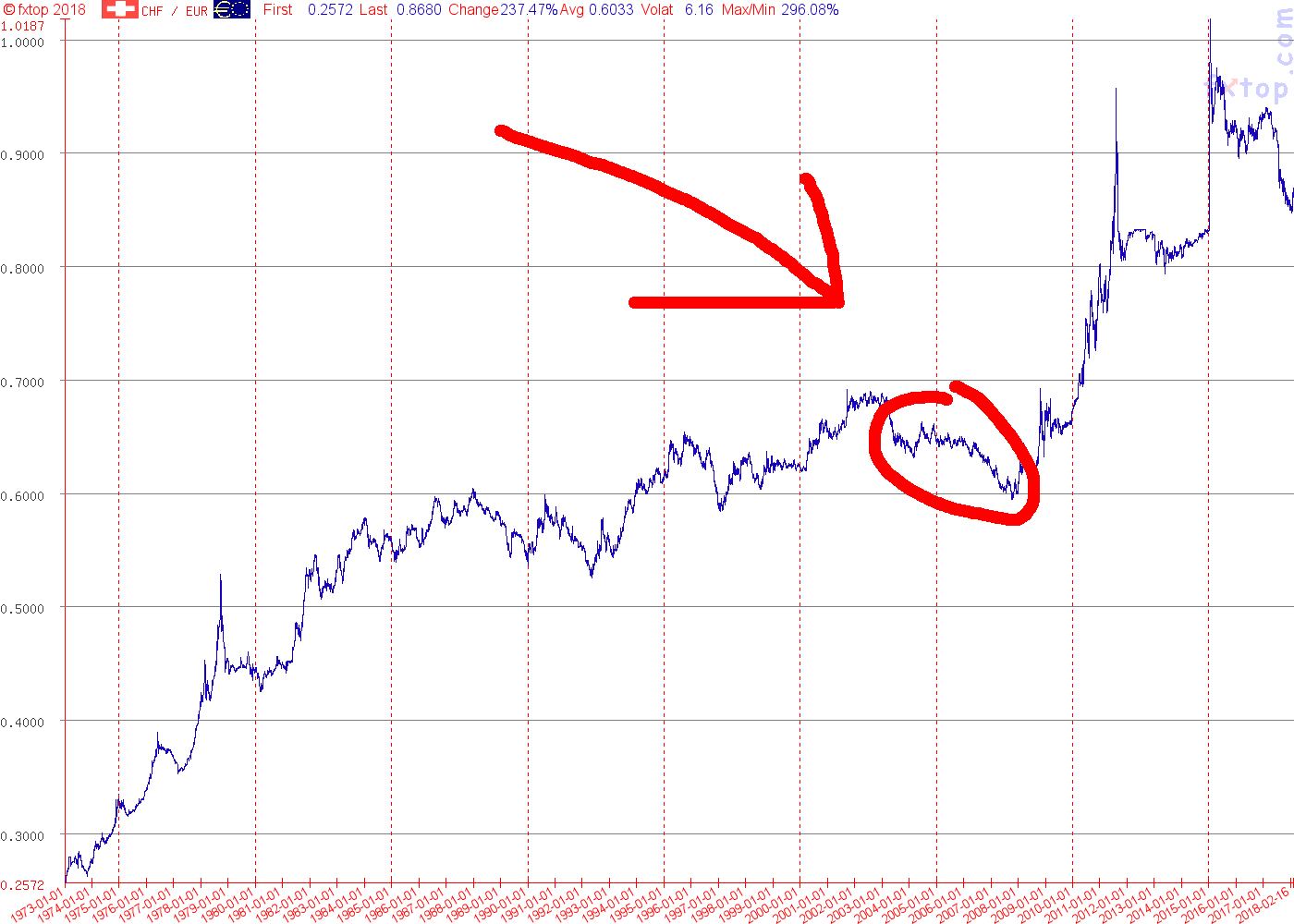

Jaki okres banki wybrały na okno sprzedażowe?

Banki wykorzystały kilkuletnie okno sprzedażowe występujące przed kolejnym cyklem wzrostowym kursu waluty CHF. Dzięki temu finansiści przez chwilę mogli serwować mity o “bezpiecznym kredycie”. Okno sprzedażowe zaznaczono na czerwono poniżej.

źródło: http://fxtop.com/, zaznaczenie na czerwono własne

Jakie informacje o ryzykach otrzymali kredytobiorcy?

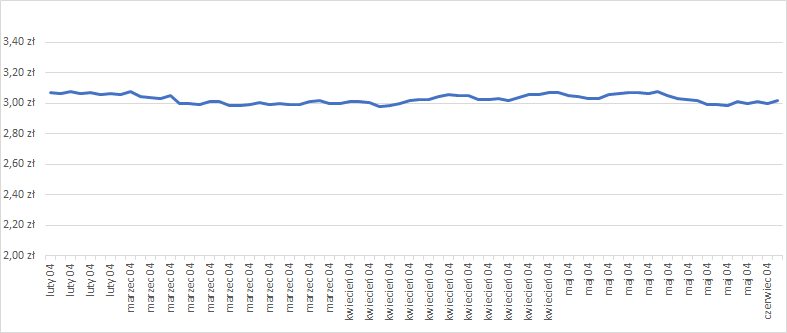

W trakcie sprzedawania kredytów „frankowych” banki nie kwapiły się pokazać rzetelnych wykresów. W tym miejscu pojawia się pytanie retoryczne: dlaczego ponad dekadę temu konsument nie otrzymywał żadnej informacji o tym, że od czasów powojennych frank szwajcarski nieustannie drożeje?

Wyszkoleni sprzedawcy stosujący (niekiedy nieświadomie) techniki manipulacyjne odwoływali się do etosu Szwajcarii, jako państwa bezpiecznego i stabilnego. Tylko cztery banki pokazywały konsumentom jakikolwiek wykres, jednakże grafika banków przedstawiała krótki okres, a nadto stosowano odpowiednio dobraną skalę. Rezultat był podobny do poniższej grafiki (przedstawia ona rzeczywiste dane z 2004 roku, ale w sposób stosowany przez bank):

źródło: wykres własny oparty o rzeczywiste dane, wg modelu stosowanego przez sprzedawców kredytów.

Spadki kursu CHF są ulgą czy niebezpieczeństwem?

Krótkotrwałe i stosunkowo niskie spadki wartości franka usypiają czujność klientów banków. Co więcej, budzą złudną – w naszej ocenie – nadzieję, że „kiedyś może frank jednak będzie tani”. Ostatnie 40 lat wskazuje, że jest to niezbyt prawdopodobne. Chwilowe spadki kursu najwyraźniej są czymś normalnym i dotychczas występowały wielokrotnie. Wystarczy spojrzeć na poniższy wykres - jak często kurs CHF spadał względem USD w ostatnich 45-ciu latach. Prawidłowość wyraźnie wskazuje cyklicznie wzmacnianie się kursu CHF względem kursu USD.

źródło: http://fxtop.com/

Reasumując, naszym zdaniem spadki kursu CHF niosą chwilową ulgę, ale w dłuższej perspektywie przynoszą finansową stratę, bo zniechęcają do podejmowania działań przeciwko bankowi.

Jak bronić się przed niebezpieczeństwami toksycznego kredytu?

Istnieją dwa główne sposoby ochrony przed wzrostem kursu CHF w trwającym kredycie:

- hurtowa ugoda gwarantująca bankowi niewzruszalność jego nieuczciwego zarobku;

- proces sądowy z dużym prawdopodobieństwem wygranej.

Dla osób majętnych jest jeszcze trzecia opcja: spłata dzisiejszego wysokiego zadłużenia, a następnie odzyskanie w procesie sądowym wpłaconych pieniędzy (generalnie można odzyskiwać od banku środki nawet w przypadku kredytów spłaconych).

Dla osób niezależnych (nie zamierzających w najbliższym czasie zaciągnąć kolejny kredyt, czyli nie bojących się wpisania przez bank do "biura informacji kredytowej S.A.") istnieje możliwość wstrzymania płatności kredytu - przy czym szczególnie tą opcję należy przedyskutować z prawnikiem.